| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| 1 DINERO |

| 1.1 HISTORIA DEL DINERO |

| 1.2 FUNCIONES DEL DINERO |

| 1.3 TIPOS DE DINERO |

| 1.4 CREACIÓN DE DINERO |

| 1.5 EURO |

| 1.6 TIPO DE CAMBIO |

| 2 TIPOS DE INTERÉS |

| 2.1 TIPO DE INTERÉS OFICIAL |

| 2.2 EURIBOR |

| 2.3 TIPO DE INTERÉS HIPOTECAS |

| 2.4 TAE |

| 2.5 TI EEUU |

| 3 INFLACIÓN |

| 3.1 ÍNDICE DE PRECIOS AL CONSUMO IPC |

| 3.2 OTRAS MEDIDAS DE INFLACIÓN |

| 3.3 TIPOS DE INFLACIÓN |

| 3.4 INFLACIÓN SUBYACENTE |

| 3.5 TEORÍAS EXPLICATIVAS DE LA INFLACIÓN |

| INFLACIÓN DE DEMANDA |

| INFLACIÓN DE COSTES |

| 3.6 EFECTOS DE LA INFLACIÓN |

| 3.7 INFLACIÓN EN EL MUNDO |

| 3.8 INFLACIÓN EN LA UE |

| 3.9 VALORES NOMINALES Y REALES |

| 4 SISTEMA FINANCIERO |

| 4.1 RESCATE ESPAÑA |

| 4.2 FINTECH |

| 4.3 RECLAMACIONES A LA BANCA |

| 4.4 FRAUDES |

| 5 BANCO CENTRAL EUROPEO |

| TIPO DE INTERÉS OFICIAL |

| 6 BANCO DE ESPAÑA |

| 7 RESERVA FEDERAL |

| TI EEUU |

| 8 GESTIÓN FINANCIERA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

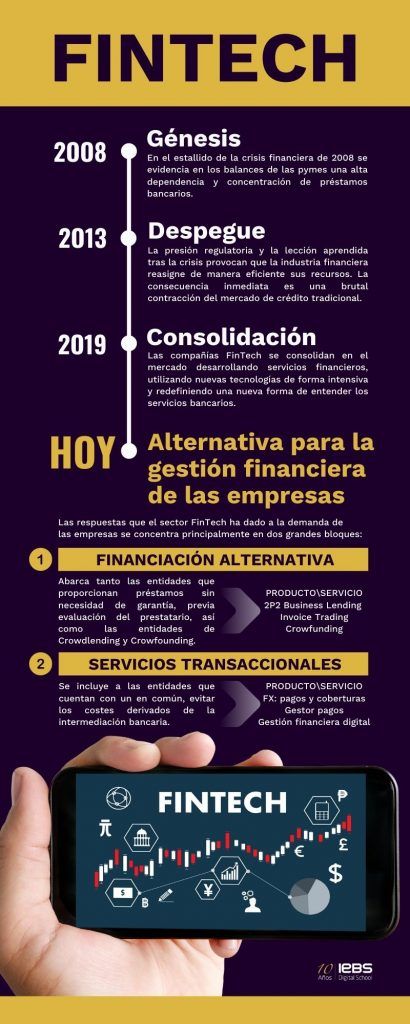

Desde la banca móvil a las compañías de seguros, pasando por las aplicaciones de inversión, la tecnología financiera se ha convertido en una industria enorme que seguirá aumentando en los próximos años según diferentes informes, que aseguran que el apoyo y adopción de esta tecnología por parte de los bancos tradicionales será decisivo, ya sea adquiriéndolas o asociándose con el objetivo de lograr, por fin, la mentalidad digital que necesitan para que sus empresas sigan siendo viables.

Objetivos de las empresas fintech

La industria bancaria se enfrenta a una transformación inevitable tanto por la importancia de reinventarse como por el cambio de hábitos de la sociedad en los últimos años. La aparición de nuevos players, como las empresas fintech, han provocado que las compañías más tradicionales deban enfrentarse a nuevos retos para no terminar desapareciendo. Entre los objetivos de las empresas fintech podemos destacar:

- Posicionarse como servicios financieros novedosos

- Añadir valor sobre los servicios financieros existentes

- Simplificar procesos financieros que ahora requieren de demasiados intermediarios

- Lograr una eficiencia mayor a nivel de costes

- Volver más accesibles los productos financieros y trabajar su transparencia

- Ofrecer mejores solucionas a las personas mediante las posibilidades de la tecnología

Sectores fintech

La industria financiera está cada vez más dispuesta a plantear asociaciones banca-fintech para convertir estas nuevas compañías en aliadas, en vez de hacerlo en enemigas, como al principio las consideraban. Ya se han dado cuenta de que o les daban la mano o estaban destinadas al fracaso.

La oportunidad que este nuevo sector ofrece a los clientes, que pueden realizar multitud de operaciones y ver el rendimiento de su dinero en tiempo real, es uno de sus puntos fuertes. Los cambios tecnológicos que nos sorprenden cada día han provocado que la tecnología financiera forme parte de cada vez más sectores, entre los que podemos destacar:

- Los préstamos y créditos online, que cada vez hacen un mayor uso de alternativas como el crowdfunding

- La banca móvil, en línea con el aumento constante de uso por parte de las personas

- El sector blockchain: con soluciones que permitan comprar y vender criptomonedas a los usuarios

- Los pagos móviles: uno de los principales focos de actuación de las empresas fintech, permitiendo a los usuarios pagar productos, servicios y hacer transferencias en cuestión de segundos con las personas de nuestro entorno

- Inversión: con la posibilidad de acceder a una inmensa cantidad de datos en muy poco tiempo gracias a unos algoritmos cada vez más perfeccionados

El futuro del sector fintech

Si nos retrotraemos al año 2008, ya podíamos hablar de un mercado que movía mil millones de dólares en todo el mundo, triplicándose en el 2013, según datos de Accenture. Ya en el 2018, el mercado fintech se valoraba por encima de los 127 mil millones de dólares, una friolera que este 2022 se espera que alcance los 310 mil, con una tasa de crecimiento anual que se sitúa en el 24,8%.

Fuente: https://www.iebschool.com/blog/que-es-fintech-finanzas/

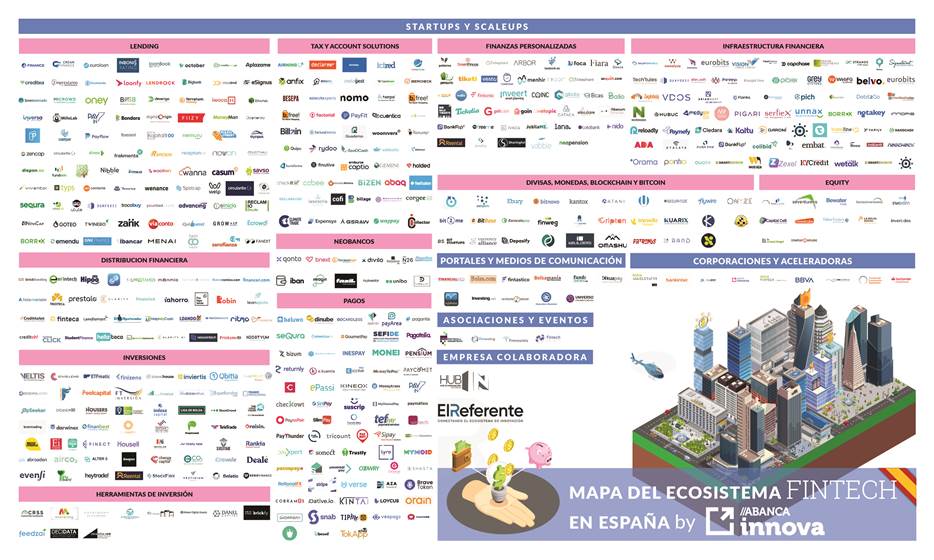

Fuente: https://elreferente.es/scouting/en-espana-operan-ya-mas-de-400-startups-del-sector-fintech/

ACTIVIDAD 2

Las ‘fintech’ comienzan a cambiar la forma de invertir en España y amenazan a la banca tradicional

Invertir a través del fintech será más fácil y barato

Invertir a través del fintech será más fácil y barato

Si somos inversores, nos habremos dado cuenta de que las acciones de los bancos han estado bajando durante las últimas semanas. Esta tendencia a la baja tiene sus razones. Por un lado, la desaceleración económica mundial unida a los tipos bajos hacen que los márgenes de rentabilidad de la banca sean menores. Por otro lado, las fintech están cada vez más presentes en nuestra vida diaria y “atacan” directamente al mercado tradicional de la banca, a menudo ofreciendo productos y servicios con condiciones muy superiores a las que tradicionalmente estamos acostumbrados. Noticias como la libra de Facebook o la nueva tarjeta de crédito de Apple, entre otras, son dos de los ejemplos más sonados de los últimos meses. Y ahora estos nuevos bancos han comenzado a adentrarse en el sector de la inversión y pronto revolucionarán la forma en la que tradicionalmente hemos manejado este sector.

Si somos inversores, también sabremos que los bancos son los reyes indiscutibles del mercado en España con respecto a otros países desarrollados y que suelen tener unas comisiones bastante más altas en comparación. De hecho, en otros países, como Estados Unidos o Reino Unido, existen brókeres low cost y muchos inversores no utilizan los bancos para invertir. Y esto también lo saben las nuevas fintech.

Una de las características de las fintech es que apuestan por la mejora de los productos y los servicios financieros. Ofreciendo mejores precios, mejores condiciones y una usabilidad más ágil ayudándose de las nuevas tecnologías. Es por esto que ahora los neobancos están apostando por sumergirse en este sector para mejorar la experiencia, los servicios y los productos a la hora de invertir. El primero en España ha sido Revolut, un banco fintech británico nacido en 2014 con licencia en Lituania, que ha comenzado a ofrecer desde el 19 de septiembre un bróker sin comisiones de compraventa en España.

Después de revolucionar el mercado de las transferencias y de las cuentas bancarias, así como de ofrecer tarjetas con las que operar en el extranjero con un coste infinitamente menor al que estamos acostumbrados, le llega el turno a la forma en la que invertimos. Revolut permite a los clientes con una Cuenta Estándar hacer hasta tres operaciones al mes sin comisiones. Para los clientes de su Cuenta Premium, el límite es de ocho transacciones mensuales gratuitas y si somos clientes de su Cuenta Metal, entonces la operativa sin comisiones es ilimitada. Por ahora, solo permite invertir en acciones de 450 empresas estadounidenses que cotizan en la Bolsa de Nueva York y en el Nasdaq. No obstante, es de suponer que este no será el único neobanco que se atreverá a adentrarse en la inversión. De hecho, no es de extrañar que en breve estemos analizando nuevas alternativas a las cuentas de valores y fondos de inversión tradicionales con mejores condiciones que comenzarán a ofrecer estos nuevos bancos.

7.1 ¿Cuáles son las razones de la tendencia a la baja de las acciones? __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

7.2 ¿Qué son las fintch? _____________________________________________________________________________________

7.3. ¿Qué comisiones ofrecen? ____________________________________________________________________________________________________

ACTIVIDAD 4

EVO Banco o cómo ser líder en innovación financiera

- Su App Móvil de última generación permite la contratación y gestión 100% digital de todos sus productos

30/03/2021

A finales de 2008 había en España 45.662 oficinas. A cierre de junio de 2020 este número caía un 49%, hasta las 23.340 sucursales. En contraposición, los usuarios de banca digital no han parado de crecer. Según los datos de Statista, más del 50% de los españoles eran usuarios de banca digital en España en 2019, frente al 19% de 2008. De hecho, según un estudio de Orange sobre la Transformación Digital de la Banca, el año que viene habrá, a nivel mundial, 3 billones de usuarios de banca online, un 53% más que en la actualidad, siendo las principales vías de acceso a este servicio los teléfonos móviles, las tablets y los ordenadores.

![]() La banca está viviendo una gran revolución, quizás una de las más importantes, ante una sociedad más digitalizada que demanda experiencias más completas y modernas por canales digitales. El éxito de este servicio se debe en gran medida a la accesibilidad, transparencia, facilidad de uso que percibe el usuario en su día a día así como el crecimiento imparable de prestaciones. Una fotografía que contrasta con el entorno que está viviendo parte de la banca tradicional, con un aumento de las operaciones corporativas o un endurecimiento de las condiciones a los clientes en forma de mayores comisiones o restricciones.

La banca está viviendo una gran revolución, quizás una de las más importantes, ante una sociedad más digitalizada que demanda experiencias más completas y modernas por canales digitales. El éxito de este servicio se debe en gran medida a la accesibilidad, transparencia, facilidad de uso que percibe el usuario en su día a día así como el crecimiento imparable de prestaciones. Una fotografía que contrasta con el entorno que está viviendo parte de la banca tradicional, con un aumento de las operaciones corporativas o un endurecimiento de las condiciones a los clientes en forma de mayores comisiones o restricciones.

En este contexto, hablar de innovación y banca digital es hacerlo de EVO Banco. La entidad 100% digital de Bankinter, nacida tras la anterior crisis financiera -en un momento en el que la sociedad demandaba bancos útiles, transparentes y éticos-, ofrece una experiencia inmersiva y 100% completa en el teléfono móvil, tanto para la contratación como para la gestión de productos; desde los más sencillos, como abrirse una cuenta, hasta los más complejos como una hipoteca o productos de inversión.

No se trata de servicios pensados para jóvenes o personas con altos conocimientos financieros, sino para cualquier persona que tenga un móvil. No en vano, en 2020 la entidad registró el mayor crecimiento de su historia, pasando de los 593.900 usuarios, en 2019, hasta los 878.800 a cierre del año pasado, un 48% más. A día de hoy, EVO es uno de los mayores bancos digitales de España.

Maximizar los ahorros

Según el Índice de Economía y Sociedad Digital (DESI), las operaciones más habituales que realizan los clientes de banca digital son la consulta de saldo y de movimientos, transferencias y el pago de facturas y recibos. También, cada vez con mayor frecuencia, se está utilizando para obtener información y comprar y solicitar productos financieros, donde el móvil está siendo el canal más utilizado.

Un contexto como el actual hace más necesario que nunca una correcta planificación financiera. Uno de los datos más relevantes que se produjo a raíz de la crisis derivada de la pandemia fue la tasa de ahorro de los hogares españoles, que en el segundo trimestre de 2020 alcanzó el 31,1% de la renta disponible, casi 60.300 millones de euros, una cifra histórica, según el Instituto Nacional de Estadística (INE).

Un banco digital de última generación

Las herramientas para invertir de EVO Banco son una de las razones por las que la entidad fue reconocida en 2019 como el Banco Más Innovador de Europa y, en 2020, como el Mejor Banco de España y Mejor App Bancaria de España por la organización internacional World Finance. De este modo, se valoró su capacidad para ofrecer una respuesta completa y de calidad durante la pandemia, así como la madurez de tecnologías basadas en Inteligencia Artificial, Biometría o Big Data, todas ellas consideradas como catalizadoras de la transformación disruptiva que está experimentando el sector financiero a escala global.

Su App Móvil de última generación permite la contratación y gestión 100% digital de todos sus productos, dando respuesta integral a todas las necesidades de un usuario financiero medio: operativa bancaria, ahorro, pagos digitales, servicios de inversión o hipotecas, entre otras. Precisamente, en 2020 la entidad ofertó la primera hipoteca 100% digital del mercado financiero español.

Los clientes de EVO cuentan también con soluciones de ahorro automáticas (una cuenta corriente y otra a plazo conectadas entre sí), funcionalidades personalizadas que promueven la salud financiera, servicios avanzados de pago digital (Apple Pay, Google Pay, EVO Wallet, EVO Bizum o Hal Cash) y una extensa red de cajeros para retiradas de dinero sin coste.

1¿Cuánto ha reducido su número de oficinas?

2¿Cuál es la evolución de los usuarios de banca digital?

3¿Cuál es la principal via de acceso a este servicio?

4¿A qué grupo pertenece EVO Banco?

5¿A cuánto ascendió la tasa de ahorro durante la Pandemia?

| JUEGOS DE ECONOMÍA |